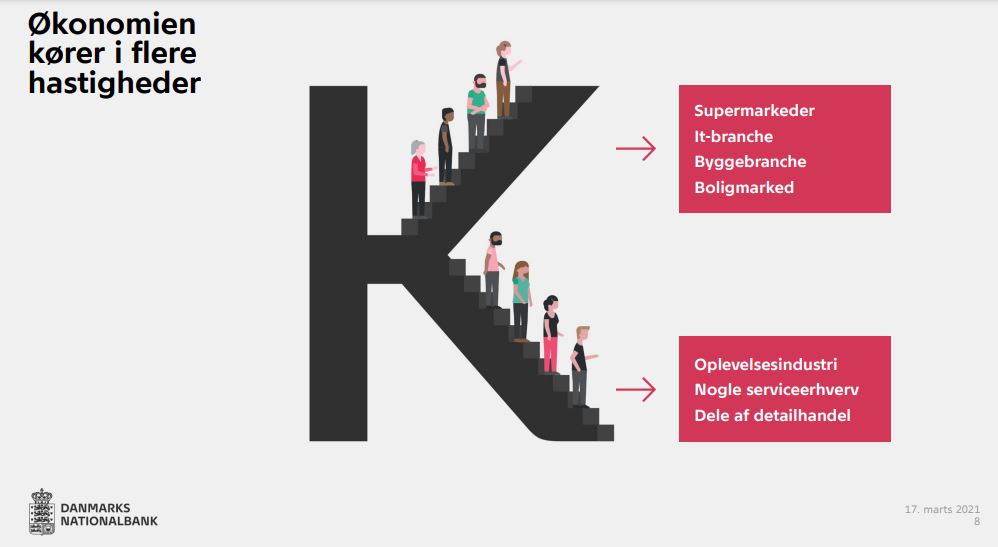

I Nationalbankens seneste analyse, UDSIGTER FOR DANSK ØKONOMI — MARTS 2021, fra den 17. marts 2021 fremgik det, at handelsaktiviteten på boligmarkedet er høj og med kraftige stigninger i boligpriserne.

Stigningen er ifølge Nationalbanken generelt understøttet af lave renter og stigende indkomster, men øget efterspørgsel som følge af Corona-pandemien spiller også en rolle.

Selvom der er betydelig usikkerhed om den fremtidige udvikling på boligmarkedet, som Nationalbanken følger tæt, understøttede de generelle finansielle vilkår fortsat realøkonomien. Husholdninger og virksomheder har adgang til billig finansiering, og Nationalbanken har derfor ikke aktuelt planer om at ændre den generelle pengepolitik.

Nationalbanken lægger i stedet ansvaret over på regeringen og finanspolitikken: ”Usikkerheden er fortsat stor. Derfor bør finanspolitikken holdes parat. Der kan opstå behov for enten at lempe eller at stramme”.

Det Systemiske Risikoråd

Det Systemiske Risikoråd har efterfølgende den 23. marts meddelt, at de ser med stor alvor på boligmarkedets udvikling og frygter en boligboble – særligt i København.

Det Systemiske Risikoråd blev etableret i 2013 efter finanskrisen for at holde øje med trusler mod de danske pengeinstitutter. Medlemmerne i rådet består af repræsentanter fra flere myndigheder, blandt andet Nationalbanken og Finanstilsynet.

Priserne på ejerlejligheder i København er det seneste år steget med 11,7 pct og huspriserne med 9,2 pct. Huspriserne stiger ifølge markedskendere i øjeblikket med det højeste tempo siden starten af 2007.

Regeringen ikke sindet at gribe ind på boligmarkedet

Regeringen har umiddelbart afvist at gribe ind på boligmarkedet. Der henvises til, at der politisk er aftalt nok så gennemgribende ændringer i vurderingssystem og boligbeskatning til ikrafttræden i 2024, ligesom situationen adskiller sig markant fra situationen i 2008-09.

Forskelle i forhold til finanskrisen

Da finanskrisen bredte sig over hele verden, viste det sig, at bankerne gennemgående havde alt for stor gæld, alt for lille kapital og ingen ordentlig kontrol med de risici, engagementerne var forbundet med. Det samme gjaldt realkreditinstitutterne, hvor sikkerheden for de ydede lån i mange tilfælde viste sig at være alt for lille.

I årene op til 2008 havde mange pengeinstitutter gradvist sænket andelen af kernekapital i forhold til det samlede kapitalgrundlag. Gammeldags aktie- og ansvarlig kapital var afløst af forskellige kreative konstruktioner med en begrænset løbetid. Derfor skulle en vis del af denne ”quasi-kernekapital” løbende refinansieres. Under finanskrisen, opdagede pengeinstitutterne, at det var vanskeligt at refinansiere det supplerende kapitalgrundlag ved løbetidens udløb. Ikke mange havde under krisen appetit på at stille ansvarlig kapital til rådighed for nødlidende pengeinstitutter.

Insolvente banker

Mange banker kunne derfor ikke leve op til kapitalkravene og stod overfor truende insolvens. Den naturlige bankreaktion ville være at opsige lån og kassekreditter m.v. med katastrofale følger for mange især små og mellemstore virksomheder, og den økonomiske aktivitet i samfundet. Hvis ydermere en bølge af bankfallitter bredte sig i det finansielle system, ville det ikke kun betyde enorme tab for aktionærer og folk med andre former for ansvarlig kapital i klemme, men også sagesløse indskudskunder. I sidste ende ville en sådan situation lamme hele kreditformidlingen og dermed den økonomiske aktivitet i samfundet. Derfor måtte offentlige myndigheder i Danmark og i andre lande træde til med bankpakker m.v. for at reetablere bankernes kapitalgrundlag.

Bankpakker

I Danmark gav det anledning til en del debat, da den daværende borgerlige regering lancerede den første – af en stribe! – bankpakker i efteråret 2008 for at afværge en bølge af finansielle krak og konkurser.

Bankpakkerne indeholdt garantier for 3500 milliarder kroner, som blev spændt ud under de danske pengeinstitutter. Desuden indeholdt pakkerne statslån for langt over 46 milliarder, som de kriseramte banker kunne låne, hvis de var villige til at betale for det.

Med bankpakkerne blev skatteborgerne udsat for en enorm risiko. Alene Danske Banks balance var større end det samlede danske bruttonationalprodukt (I dag er Danske Banks passiver på over 3750 mia. kr. mens nationens samlede BNP er på 2300 mia. kr.).

Det lykkedes som bekendt at afværge det totale finansielle kaos, men det bortforklarer ikke, at regeringen for skatteborgernes regning løb en enorm risiko.

Hvis det var gået galt, ville det have ført til, at Danmark regulært var gået bankerot ligesom i 1813.

Siden sidst

Trods modstand fra bank- og realkreditsektoren i Danmark, er der siden finanskrisen indført meget skrappere regulering af pengeinstitutterne og meget skrappere krav til, hvor meget kapital banker og realkreditten skal have for at undgå bankkrak og en ny altødelæggende krise.

Nye aflønningsregler, loft over antal bestyrelsesposter og skærpede regler om egnethed og hæderlighed – såkaldte fit and proper-regler – er blot få eksempler på de krav, som bankernes topledelse er blevet mødt af.

Nationalbanken mener også at vide, at husholdningernes boligbyrde, dvs. omkostningerne ved boligfinansiering i forhold til den disponible indkomst, i dag er noget lavere end under finanskrisen.

Den ekspansive pengepolitik

Siden finanskrisen har centralbankerne – først i USA, og senere i EU – ført en ekspansiv pengepolitik, hvor diverse opkøb af statsobligationer og andre værdipapirer har øget pengemængderne. Renten har samtidig været helt i bund – i perioder faktisk negativ. Forretningsbankerne har således kun haft begrænset interesse i at placere den rigelige likviditet i centralbankerne. Der har tværtimod været et incitament for kreditgivning til de private kunder og dermed bidrage til at opretholde den økonomiske aktivitet i samfundet, (hvilket faktisk også var meningen!)

Under Corona-krisen har økonomiske hjælpepakker m.v. bidraget til at holde hånden under samfundsøkonomien. De massive statslige hjælpepakker er finansieret ved træk på staternes reserver i centralbankerne og ved udstedelse af statsobligationer, der i stort omfang opkøbes af centralbankerne. I begge tilfælde bidrager det til en øget pengemængde og en lav rente.

Pengeudpumpningen har sat sig i stigende aktiekurser og højere ejendomspriser

Som følge af den lave vækst og betydelige arbejdsløshed under Corona-krisen har den rigelige likviditet endnu kun i meget begrænset omfang omsat sig i investeringer og øget forbrug. Derimod er opsparingen steget og priserne på fast ejendom og aktiekurser er skudt i vejret.

Nedlukninger og udskudte investeringer betyder, at det nu, hvor vi forhåbentlig står over for et økonomisk opsving, er vanskeligt at skønne over, hvor meget luft der er, før vi rammer den samfundsøkonomiske kapacitetsgrænse.

Beskæftigelsen

På arbejdsmarkedet er arbejdsløsheden i USA og i Europa stadig noget over niveauet fra før Corona-krisen, og der er endnu ikke klare tegn på flaskehalse og større lønstigninger.

Inflationen

På samme måde er tendenserne til prisstigninger på vare- og tjenestemarkederne endnu svage. Under alle omstændigheder vurderer den amerikanske centralbank, at inflationen med omkring 1,7 pct. fortsat ligger under den langsigtede målsætning på ca. 2 pct. I øvrigt har banken signaleret, at den i en periode er sindet at lade inflationen overstige 2 pct. for at nærme sig et langsigtet gennemsnit på 2 pct.

En effekt af de massive hjælpepakker i USA og i Europa har samtidig bidraget til, at der i takt med udrulningen af vaccineprogrammer igen er skabt forventninger om økonomisk vækst – og måske stærk vækst på nogle af de områder, hvor aktiviteten pga. smitterisiko har været lukket helt ned.

Rentestigninger?

Resultatet er, at vi i begyndelsen af 2021 har set tendenser til mindre rentestigninger. Endnu mest i USA, men hvis forventningerne til den fremtidige vækst bider sig fast, vil vi se større rentestigninger også i Europa.

Spørgsmålet er, om det vil få centralbankerne til at stramme pengepolitikken igen?

I USA har centralbanken som nævnt tilkendegivet, at inflationen (og beskæftigelsen) skal være noget højere, før de vil overveje modgående tiltag. Faktisk har banken lovet, at der tidligst kan forventes ændringer i pengepolitikken i 2023.

I princippet er renteniveauet ikke noget den amerikanske centralbank bekymrer sig om, trods den store politiske bevågenhed og betydningen for husholdninger, der har sat sig i gæld til op over skorstenen. Idealt set må det antages at centralbanken vil forvente – og bifalde – at renten stiger i takt med den økonomiske genopretning.

I Europa, hvor udrulningen af vaccinationsprogrammerne går langsomt, og hvor den økonomiske genopretning lader vente på sig, er inflationen lavere og i Danmark faktisk nede på 0,5 pct.

I Danmark og i andre Nordeuropæiske lande vil de pengepolitiske myndigheder hilse moderate rentestigninger, der kan dæmpe tendensen til boligbobler og flaskehalse i økonomien, velkommen.

Det må imidlertid forventes, at ikke mindst de sydeuropæiske lande vil lægge pres på Den Europæiske Centralbank, ECB, hvis der viser sig tegn på vedvarende og kraftige stigninger i renten.